HUVUDMENYN

*F49-BOKFÖRING

*S1-EXEMPEL1*S2-KONTOPLAN

*S3-MOMS *S4-BALANSKONTON

*S5-EXEMPEL2 *S6-TILLGÅNGSKONTO

*S7-SKULDER *S8-EGET KAPITAL

*S9-RESULTATKONTON *S10-INKOMST KONTON

*S11-UTGIFTSKONTO *S12-INTÄKKONTON

*S13-KOSTNADSKONTON *S14-PERSONALKONTON

*S15-SKATTEKONTON *S16-ARBETSGIVARAVGIFTER

*S17-EGNA AVGIFTER *S18-BUDGET

*S19-PRISSÄTTNING *S20-VINST

*S21-FÖRLUST *S22-UTTAG

*S23-INSÄTTNINGAR *S24-INTRESSENTER

*S25-BOKSLUT *S26-BOKFÖRINGSLAGEN

*S27-REDOVISNING *S28-RUTINER

*S29-AFFÄRSHÄNDELSER *S30-VERIFIKATIONER

*S31-KONTERING *S32-FÖRSÄLJNING

*S33-VARUINKÖP *S34-INVENTARIER

*S35-OMSÄTTNING*S36-ÖVRIGT

*SIDA37-EXEMPEL3 *SIDA38-EXEMPEL4

*SIDA39-EXEMPEL5 *SIDA40-CONTACT

TJÄNSTER TECKNO768 OCH F49-TECKNO768

- Här kommer flera påhittade men väldigt realistiska verifikationer och beskrivning av affärshändelser

för Aprilmånad i min verksamhet F49-CONSULTING:

- Det första som ni ser är en DAGBOK för Aprilmånad. För varje affärshändels i denna DAGBOK

finns det en verifikation som ligger bakom bokföring på denna DAGBOK. Här kommer beskrivning

av varje affärshändelse i detalj, baserad på verfikationer.

- Du bör medan eller efter att du har läst under varje verifikation beskrivningen om hur man

bokför dem, återvända hit till denna DAGBOK för att se och lära dig hur man bokför på DAGBOK.

t ex genom att läsa på raden på varje verifikationsnummer t ex VER 82.

- När det gäller bokföring på dator, det är samma konton som påverkas men ibland dator bokför

affärshändelser automatiskt på rätt konto.

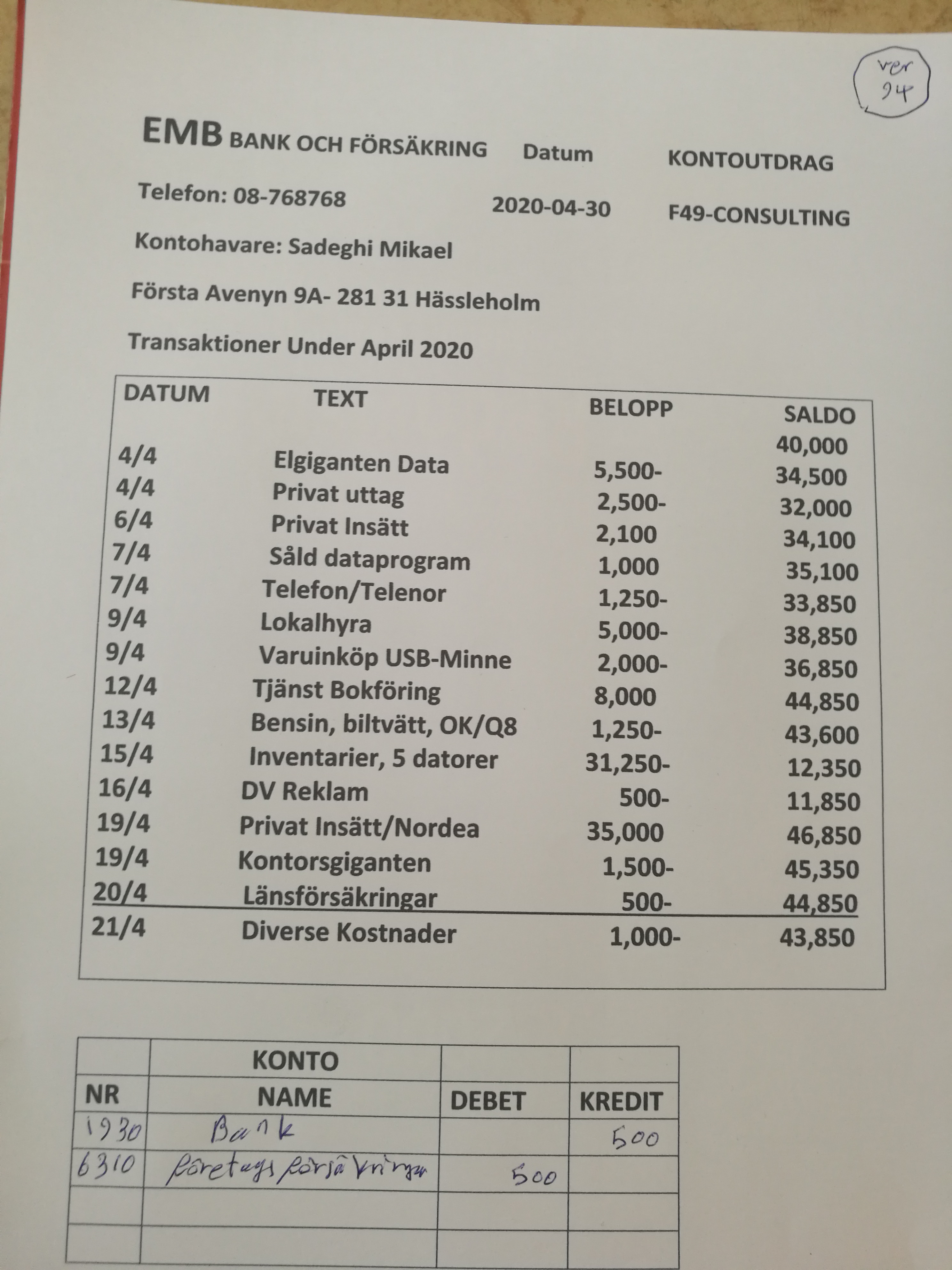

![]()

VERIFIKATION 81(DU KÖPER EN DATOR TILL DIN VERKSAMHET):

- Första affärshändelsen i månaden är ett datorköp från Elgiganten. Verifikationen hämtat från

utdrag ur banken EMB (en påhittad affärsbank). Eftersom man betalat kontat för datorn med

kortet (VISA eller MASTERCARD eller...) från företagskontot från denna bank. Då registreras

affärshändelsen automatiskt på kontot i Banken, och man kan använda kontoutdraget från banken

som verifikation i bokföringen.

Du köper en dator till din verksamhet från ELGIGANTEN för 5 500 kr inklusive moms och får ett

kvitto. Du bokför det på detta sätt:

VERIFIKATION 82(PRIVAT UTTAG):

- Här visar verifikationen att jag har tagit ut 2 500 kr kontanter från mitt företag. Det kallas

privat uttag och bokförs på kontot 2013 på debetsidan. Motkontot är banken(1930) som kred-

iteras. Privata uttag i enskild firma och handelsbolag, dem minskar företagets skuld till ägaren(na)

och brukar påverka eget kapital när man gör bokslut. Man betalar inte skatt på privata uttag i

enskild firma och handelsbolag, utan det är vinsten som beskatas när man gör bokslut. Och det finns

ingen moms för verken privata uttag eller insättningar. Du bör gå igenom DAGBOKEN(längre up här)

för att ta reda på hur man bokför privata uttag på DAGBOK.

VERIFIKATION 83(PRIVAT INSÄTTNING):

Här sätter man in pengar på sitt företagskonto. Det påverkar kontot 2018(privata insättningar),

det krediteras, motkontot är 1930(bank) som ökar och debiteras. Man konterar på verifikationen, här

utdrag från banken sedan för över beloppen på DAGBOK. Privata insättningar ökar företagets eget

kapital och därmed företagets skuld till ägaren. Skuldkonton ökar i kredit. När man gör bokslut,

nollställer man detta konto och för över beloppet till eget kapital. Du bör gå igenom DAGBOKEN

(längre up här) för att ta reda på hur man bokför privata insättningar på DAGBOK (VER NR 83).

VERIFIKATION 84(FÖRSÄLJNING):

Mitt företag säljer dataprogram som tas fram av ägaren Mikael Sadeghi. Denna affärshändelse

påverkar kontot 3010 (försäljning), företaget har sålt ett dataprogram (F49-BOKFÖRINGS-

PROGRAM). Kontot 3010 krediteras (försäljningen har ökat), motkontot är 1930 (bank) som

också ökar (Debiteras ett tillgångkonto ökar i debet). Eftersom när man säljer varor och

tjänster lägger man moms på dem, vanligen 25%. Här priset är inklusive moms, momsen blir 20%

av priset inklusive moms dvs 20% av 1 000 kr som blir 200 kr. Priset utan moms är 800 kr.

Man bokför utgående moms ( moms som man lägger på priset på varaor och tjänster) på konto

2610. Kontot krediteras eller ökar i Kredit. Totalsumma därmed blir 1 000 kr både på Debet

och Kredit. Var god dubbekolla på DAGBOK (VER NR 84).

VERIFIKATION 85(TELEFONKOSTNADER):

Här har räkningen från Telebolaget dragits från kontot genom AUTOGIRO. Man bokför det

på kreditsidan på bank(1930) och på två konto på debetsidan TELEFON (6200) och ingående

moms (2640). Telefonkostnader är ett utgiftskonto och ökar i Debet. Ingående moms är en

skuldminskning och också ökar i debet. Totalsumman är lika (på Bank på kredit(1 250 kr)

och 1 000 kr på debetsidan på kontot 6200(Telefon) och + 250 kr på debet ingående moms.

Både ingående moms och utgående moms är skuld konton. Utgående moms är en ökad skuld till

staten, och ingående moms är minskad skuld till staten. När man redovisar moms drar man av

ingående moms(moms som man betalar när man köper varor och tjänster) från utgående moms

(moms som man lägger på varor och tjänster man säljer). Mellanskilnaden får man antingen betala

till skatteverket om utgående moms större än ingående moms eller får man tillbaka om ingående

moms är större än utgående moms (man betalat mer moms än vad man fått in i verksamheten).

OBS: Moms är verken intäkt eller kostnad för företaget utan man hanterar moms åt staten.

DAGBOK VER NR 85.

VERIFIKATION 86(LOKALHYRA):

Här gäller det lokalhyran och hur bokför man den och vilka konton påverkas?. Man bokför lokahyan

på kontot 5010. Det är ett utgiftskonto som ökar på Debetsidan. Moms om moms ingår i hyran påverkar

ingående moms som ökar på Debetsidan. Motkontot är banken(1930) som krediteras dvs minskar.

Här debiteras 5010 med 4 000 kr. Kontot 2640(ingående moms) debeteras med 1 000 kr. Och kontot bank

(1930) krediteras med 5 000 kr. Utgiftkonton (Kostnadskonton) tillhör Resultaträkningen som tar fram

årets resultat. För att läsa och se hur denna affärshändelse bokförs på DAGBOK (HUVUDBOKFÖRING)

var god läs längre upp här(VER NR 86).

VERIFIKATION 87(VARUINKÖP):

Med varuinköp menar man varor som ska sälja vidare med vanligtvis högre pris för att ge verksamheten vinst.

T ex du driver en dataförsäljningsföretag, du köper in datorer, datatillbehör och utrustning för att sälja vidare.

Om du t ex köper bensin till företagets bil, räknas det inte som varuinköp utan ett annat utgiftskonto som påver-

kas. Kontona som påverkas genom denna affärshändelse är 4010(varuinköp), ingående moms(2640). Båda dessa

konto debiteras dvs ökar i debet. Motkontot som påverkas är bank(1930) som krediteras. USB-MINNENA som

man har köpt här för att sälja vidare (Varuinköp-datatillbehör) kostar 1 600 kr exklusive moms. Momsen

(ingående moms) är 400 kr (25% pålägg). 2 000 kr krediteras på mottkontot Bank(1930). På DAGBOK VER NR 87.

VERIFIKATION 88(UTFÖRT ARBETE):

Utfört arbete betyder att sälja tjänster. T ex när ett företag renoverar en lokal, ge rådgivning t ex

om företagande, erbjuder webbsidor, klipper håret eller dylikt kallas det utfört arbete och det

påverkar kontot 3020. Om man däremot säljer varor påverkas kontot 3010. Båda dessa konton

krediteras vid försäljning (ökar på kreditsidan). De tillhör resultaträkningen när man tar

fram bokslut och resultatrapporter. Här har man sålt bokföringstjänster för 8 000 kr inklusive

moms. Det konteras så här: Man kreiditerar kontot 3020 med 6 400 kr. Man krediterar kontot

2610 (utgående moms- kontot för moms när man säljer varor och tjänster) med 1 600 kr. Och

motkontot blir bank (1930) som debiteras för 8 000 kr. DAGBOK VER NR 88.

VERIFIKATION 89(BILKOSTNADER):

Här har man tankat företagsbilen med bensin och låtit tvätta den för totalsumman 1 250 kr.

Det konteras såhär: 1 000 kr debiteras på kontot 5610 (bilkostnader). Kontot är ett utgifts-

konto och ökar i Debet. Också skriver man 250 kr på Debesidan på kontot 2640 (ingående

moms). Och krediterar man kontot 1930 (Bank) totalt med 1 250 kr. DAGBOK VER NR 89.

VERIFIKATION 90(INVENTARIER):

I denna affärshändelse, köper man 5 datorer till företagets kontor för 31 250 kr inklusive moms.

Eftersom total värde är mer än 22 500 kr (halva prisbasbeloppet) och man vet att datorerna kommer

att användas i företaget för minst 3 år. Kallas denna händelse köp av inventarier som påverkar kontot

1220 (inventarier) som är ett tillgångskonto som kommer att debiteras. Man debiterar detta konto med

25 000 kr som är priset exklusive moms. Man debiterar också kontot 2640 (ingående moms) med 6 250 kr.

Motkontot är Bank (1930) som krediteras med 31 250 kr. För mer information om köp av inventarier var

god använd menyn här ovan under fliken INVENTARIER och under fliken EXEMPEL 2. DAGBOK VER

NR 90.

![]()

VERIFIKATION 91(REKLAM & PR):

Här har man köpt REKLAM & PR för 500 kr inklusive moms. Man konterar kontot 5900 (REKLAM & PR)

som är ett utgiftskonto med 400 kr(pris exklusive moms) på Debetsidan. Moms (100 kr) konterar man på

kontot 2640 (ingående moms) på Debetsidan. Motkontot blir Banken som konteras på kreditsida med

500 kr. DAGBOK VER NR 91.

VERIFIKATION 92(PRIVAT INSÄTTNING):

Här sätter man in 35 000 kr på företagets bankkonto. Man konterar det så här. Kontot 2018

konteras med 35 000 kr på kreditsidan och kontot Bank (1930) konteras med 35 000 kr på

debetsidan. Bank är ett tillgångskonto och ökar på debetsidan och 2018 (Privat insättning)

är ett skuld konto (ökar företaget skuld till ägaren) och ökar på kreditsidan. Det finns

ingen moms när man sätter in pengar på banken eller ta ut pengar från den. DAGBOK

VER NR 92.

VERIFIKATION 93(KONTORSMATERIAL):

Här köper man kontorsmaterial till företaget. Kontorsmaterial kan vara: kuvert, brevpapper, penor,

kopierigspapper etc. Köp av kontorsmaterial är ett utgift i företaget och bokförs på kontot 6110 på

debetsidan. Beloppet här är 1 200 kr exklusive moms. Momsen är 300 kr och kallas ingående moms och

bokförs på kontot 2640 på debetsidan. Motkontot är banken (1930) som konteras med 1 500 kr på kredit-

sidan. DAGBOK VER NR 93.

VERIFIKATION 94(FÖRETAGSFÖRSÄKRINGAR):

Försäkringar är befriade från moms. Det är viktigt att man som egen företagare skaffar företagsförsäkring

för sitt företag. Man betalar en avgift (företagsförsäkringsavgift) till ett försäkringsbolag varje månad.

Det påverkar två konton: 6310 (företagsförsäkringar) som debiteras här med 500 kr och motkontot är Bank

(1930) som krediteras med samma belopp. Kontot 6310 är ett utgiftskonto och ingår i kontona som ska ta fram

resultaträkningen. DAGBOK VER NR 94.

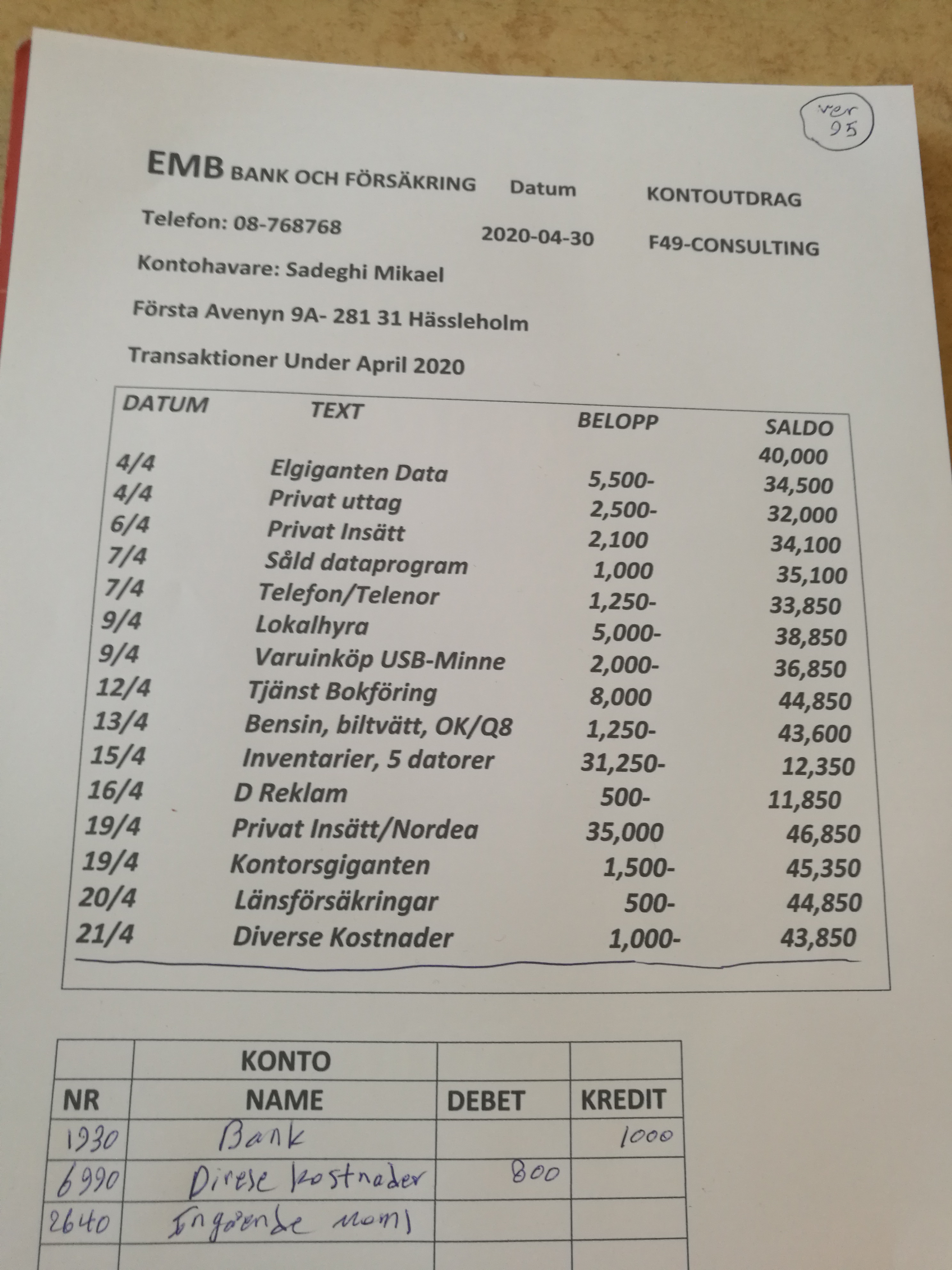

VERIFIKATION 95(DIVERSE KOSTNADER):

Diverse kostnader är ett konto för de utgifter (kostnader) som inte är återkommande och inte kräver

eget konto just för företaget vid räkskapåret i fråga. Kontonumret är 6990 och debiteras när man har

en sådan kostnad. Moms kan ingå eller inte beroende på affärshändelse. DAGBOK VER NR 95.

OBS: Om det är något om bokföring som du undrar över, kan du använda menyn längst upp här i programmet.

Här är ett exempel:

Du köper en dator till din verksamhet från ELGIGANTEN för 5 500kr inklusive moms och får ett kvitto.

Du bokför det på detta sätt:

Du beställer en dator för ditt företag på nätet från Elgiganten för 5 500 kr och får en faktura med 30 dagars

kredit Du bokför det på detta sätt:

Du har ett företag som säljer datorer. Du säljer kontant här den här gången (t ex du får betalt med bankkort,

swish eller kontant) en dator för 5 500 kr inklusive moms.

Du har ett företag som säljer datorer. Du säljer här på kredit( t ex genom faktura med 30 dagars netto)

en dator för 5 500 kr inklusive moms.

F49-TECKNO768

HAR STUDERAT I FÖRETAGSEKNOMI, REDOVISNING, WEBDESIGN.

EMAIL: teckno768@hotmail.com

MOBIL: 0763497981

- Du kan få mer detaljerad information genom e-mail jämfört med telefonsamtal