HUVUDMENYN

*F49-BOKFÖRING

*S1-EXEMPEL1*S2-KONTOPLAN

*S3-MOMS *S4-BALANSKONTON

*S5-EXEMPEL2 *S6-TILLGÅNGSKONTO

*S7-SKULDER *S8-EGET KAPITAL

*S9-RESULTATKONTON *S10-INKOMST KONTON

*S11-UTGIFTSKONTO *S12-INTÄKKONTON

*S13-KOSTNADSKONTON *S14-PERSONALKONTON

*S15-SKATTEKONTON *S16-ARBETSGIVARAVGIFTER

*S17-EGNA AVGIFTER *S18-BUDGET

*S19-PRISSÄTTNING *S20-VINST

*S21-FÖRLUST *S22-UTTAG

*S23-INSÄTTNINGAR *S24-INTRESSENTER

*S25-BOKSLUT *S26-BOKFÖRINGSLAGEN

*S27-REDOVISNING *S28-RUTINER

*S29-AFFÄRSHÄNDELSER *S30-VERIFIKATIONER

*S31-KONTERING *S32-FÖRSÄLJNING

*S33-VARUINKÖP *S34-INVENTARIER

*S35-OMSÄTTNING*S36-ÖVRIGT

*SIDA37-EXEMPEL3 *SIDA38-EXEMPEL4

*SIDA39-EXEMPEL5 *SIDA40-CONTACT

TJÄNSTER TECKNO768 OCH F49-TECKNO768

- Här kommer flera påhittade men väldigt realistiska verifikationer och beskrivning av affärshändelser

för Majmånad(fortsättning på Aprilmånad) i min verksamhet F49-CONSULTING:

- Det första som ni ser är en DAGBOK för Majmånad. För varje affärshändels i denna DAGBOK

finns det en verifikation som ligger bakom bokföring på denna DAGBOK. Här kommer beskrivning

av varje affärshändelse i detalj, baserad på verfikationer.

- Du bör medan eller efter att du har läst under varje verifikation beskrivningen om hur man

bokför dem, återvända hit till denna DAGBOK för att se och lära dig hur man bokför på DAGBOK.

T ex genom att läsa på raden på varje verifikationsnummer t ex VER 97.

- När det gäller bokföring på dator, det är samma konton som påverkas men ibland dator bokför

affärshändelser automatiskt på rätt konto.

- På denna sida (Bokföringsexempel del 2) fokus ligger på kreditköp eller försäljning med faktura.

VERIFIKATION 96(LÅN):

-Här lånar man pengar (2 000 000 kr) från banken. Det påverkar skuldkontot LÅNGFRISTIGA

SKULDER 2350. Det är ett skuldkonto som ökar i kredit (2 000 000 kr skrivs på kreditsidan).

Motkontot som påverkas är banken som också ökar men i debet (2 000 000 kr skrivs på debet-

sidan på kontot 1930). När man sedan amorterar lånet, skriver man på debetsidan av kontot

2350 som betyder lånet minskar. Motkontot som påverkas när man amorterar är antingen 1930

(bank) eller 1920(Plusgiro). När man betalar ränta på lånet påverkas kontot RÄNTESKULDER

som kommer att förklaras i ett annat affärshändelse. När man räknar företagets skuld till

ägaren(ägarna) som är samma som kontot EGET KAPITAL visar i bokslutet, då ska man räkna så

EGET KAPITAL= SUMMAN AV TILLGÅNGAR-SUMMAN AV SKULDER. Denna affärshändelse

DAGBOK VER NR 96.

VERIFIKATION 97(BYGGNADER, AVSKRIVNINGAR):

-Här köper man en byggnad för verksamheten för 500 000 kr. Moms ingår med 100 000 kr.

Man bokför 400 000 kr på debetsidan på kontot 1110(Byggnader) som är ett tillgångskonto.

Också bokför man 100 000 kr på debetsidan på kontot 2640(ingående moms). Motkontot blir

banken(1930) som bokförs med 500 000 kr på kreditsidan(man har betalat ut pengar från

banken som minskar). Både 1110(byggnader) och bank(1930) är tillgångskonton. Byggnader

ska användas stadigvarande i verksamheten dvs i 3 år eller längre och man måste göra

avskrivningar på dem dvs man bestämmmer hur länge kommer man använda byggnaden t ex

10 år och dela priset (500 000 kr) med det som blir 500 000/10= 50 000 kr som värdet minskar

varje år, då bokför man det varje år i dessa konton: ACK AVSKRIVNINGAR BYGGNADER

(konto 1119) på kreditsidan med 50 000 kr, och på debetsidan på motkontot AVSKRIVNINGAR

BYGGNADER (7820)som är ett utgitskonto. DAGBOK VER NR 97.

VERIFIKATION 98(BILAR):

-Här köper man en bil för verksamheten för 200 000 kr. Moms ingår med 40 000 kr.

Man bokför 160 000 kr på debetsidan på kontot 1240(Bilar) som är ett tillgångskonto.

Också bokför man 40 000 kr på debetsidan på kontot 2640(ingående moms). Motkontot blir

banken(1930) som bokförs med 200 000 kr på kreditsidan(man har betalat ut pengar från

banken som minskar). Både 1240(bilar) och bank(1930) är tillgångskonton. Bilar

ska användas stadigvarande i verksamheten dvs i 3 år eller längre och man måste göra

avskrivningar på dem dvs man bestämmmer hur länge kommer man använda byggnaden t ex

5 år och dela priset (200 000 kr) med det som blir 200 000/5= 40 000 kr som värdet minskar

varje år, då bokför man det varje år i dessa konton: ACK AVSKRIVNINGAR BILAR

(konto 1249) på kreditsidan med 40 000 kr, och på debetsidan på motkontot AVSKRIVNINGAR

BILAR (7834)som är ett utgitskonto. DAGBOK VER NR 98.

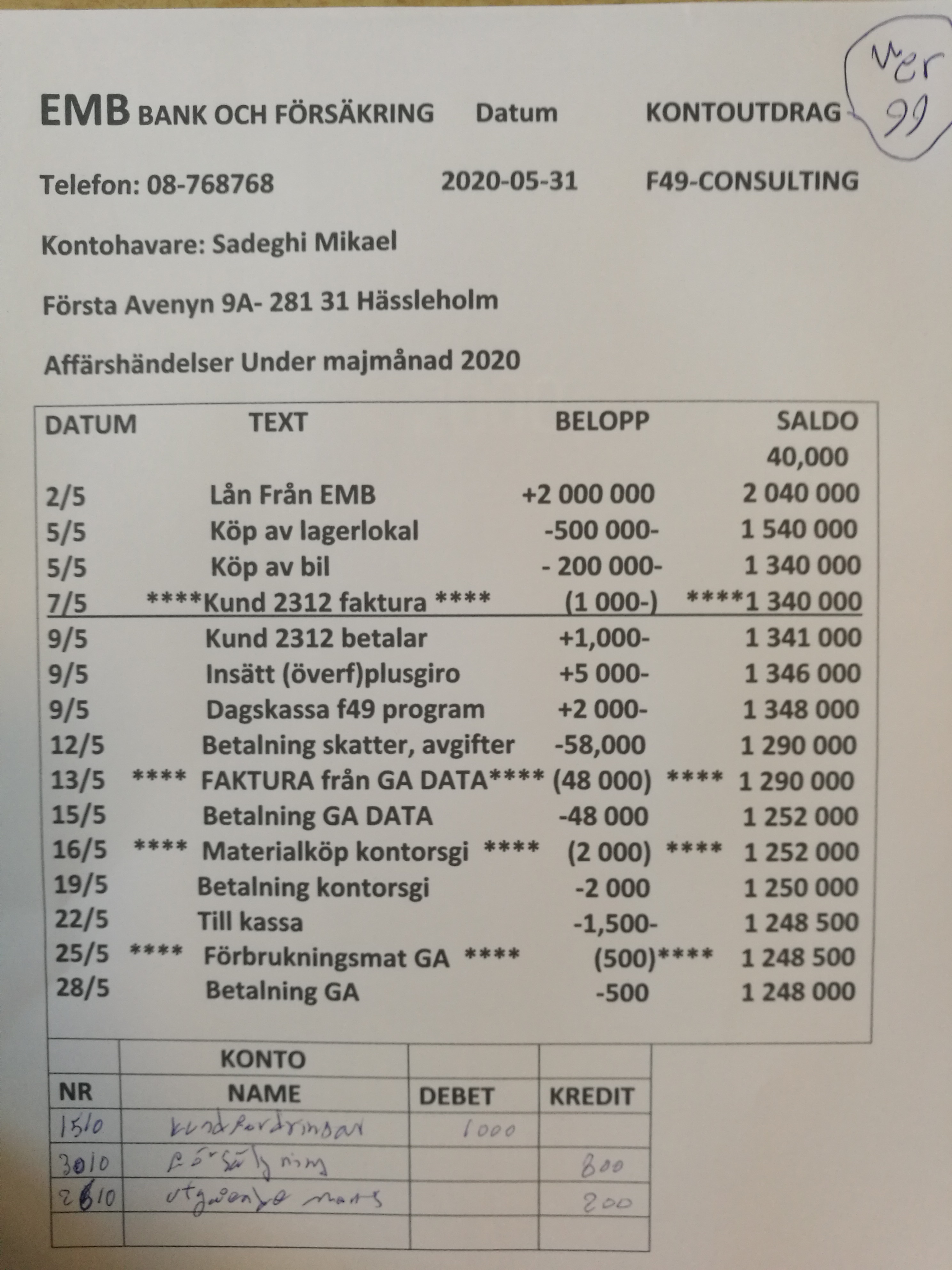

VERIFIKATION 99(FÖRSÄLJNING, FAKTURA, KUNDFORDRINGAR1):

OBS: Här beskrivning för både verfikation 99 och verifikation 100:

Mitt företag säljer ett dataprogram med faktura med 30 dagar kredit. Pris 1 000 kr

inklusive moms (vi säger att moms är på 25% pålägg). Pris exklusive moms är 800 kr

Jag läger på 25% moms. Momsen blir 200 kr. Totalsumman blir 1 000 kr inklusive

moms. Man bokför såhär, man tar två kopior på fakturan. Huvudfakturan skickar

man till kunden. Man lägger ena kopian i ett pärm som heter "OBETALDA KUND-

FAKTUROR". Man gör verifikation av den andra kopian. Ger verifikationen ett

nummer (här 99) detta nummer ska vara i tur och ordning efter när (vilket datum)

affärs händelsen inträffat(här när man skickar fakturan till kunden. Man konterar

verifikationen så här: 1 000 kr skriver man på debetsidan på konto 1510(kundford-

ringar), man skriver 800 kr på kreditsidan på kontot 3010 (försäljning av varor)

och 200 kr på kreditsidan på kontot 2610 (utgående moms). Anledningen att man

skriver 1 000 kr på kontot 1510 (kundfordringar) är det att man säljer inte kontat

som brukar påverkar 1930(bank) eller 1910(Kassa) utan kunden har inte betalat

än och man har fordran på kunden. När kunden sedan betalar, tar man ut kopian på

fakturan från pärmen "OBETALDA KUNDFAKTUROR" och gör verfikation av

fakturan, ger den ett verfikationsnummer(här 100), konterar den och skriver 1 000 kr

på kreditsidan på kontot 1510 (kundfordringar) och 1 000 kr debetsidan på kontot

1930 (bank- kunden betalat och pengar kommit in). Momsen har man redan hanterat

när man skickade fakturan till kunden och behöver inte bokföra igen.

DAGBOK VER NR 99 OCH VER NR 100.

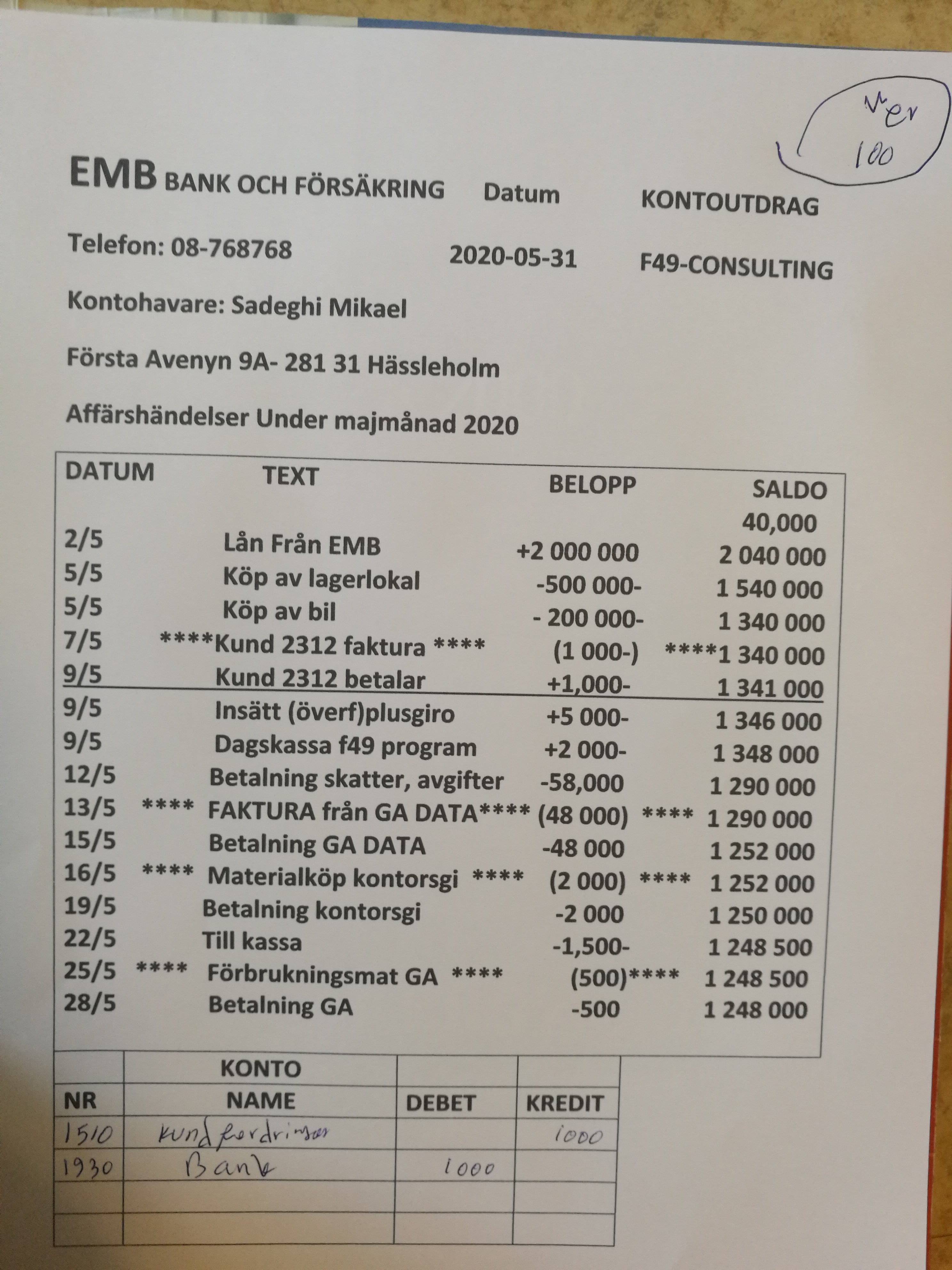

VERIFIKATION 100(FÖRSÄLJNING, FAKTURA, KUNDFORDRINGAR2):

OBS: Här beskrivning för både verfikation 99 och verifikation 100:

Mitt företag säljer ett dataprogram med faktura med 30 dagar kredit. Pris 1 000 kr

inklusive moms (vi säger att moms är på 25% pålägg). Pris exklusive moms är 800 kr

Jag läger på 25% moms. Momsen blir 200 kr. Totalsumman blir 1 000 kr inklusive

moms. Man bokför såhär, man tar två kopior på fakturan. Huvudfakturan skickar

man till kunden. Man lägger ena kopian i ett pärm som heter "OBETALDA KUND-

FAKTUROR". Man gör verifikation av den andra kopian. Ger verifikationen ett

nummer (här 99) detta nummer ska vara i tur och ordning efter när (vilket datum)

affärs händelsen inträffat(här när man skickar fakturan till kunden. Man konterar

verifikationen så här: 1 000 kr skriver man på debetsidan på konto 1510(kundford-

ringar), man skriver 800 kr på kreditsidan på kontot 3010 (försäljning av varor)

och 200 kr på kreditsidan på kontot 2610 (utgående moms). Anledningen att man

skriver 1 000 kr på kontot 1510 (kundfordringar) är det att man säljer inte kontat

som brukar påverkar 1930(bank) eller 1910(Kassa) utan kunden har inte betalat

än och man har fordran på kunden. När kunden sedan betalar, tar man ut kopian på

fakturan från pärmen "OBETALDA KUNDFAKTUROR" och gör verfikation av

fakturan, ger den ett verfikationsnummer(här 100), konterar den och skriver 1 000 kr

på kreditsidan på kontot 1510 (kundfordringar) och 1 000 kr debetsidan på kontot

1930 (bank- kunden betalat och pengar kommit in). Momsen har man redan hanterat

när man skickade fakturan till kunden och behöver inte bokföra igen.

DAGBOK VER NR 99 OCH VER NR 100.

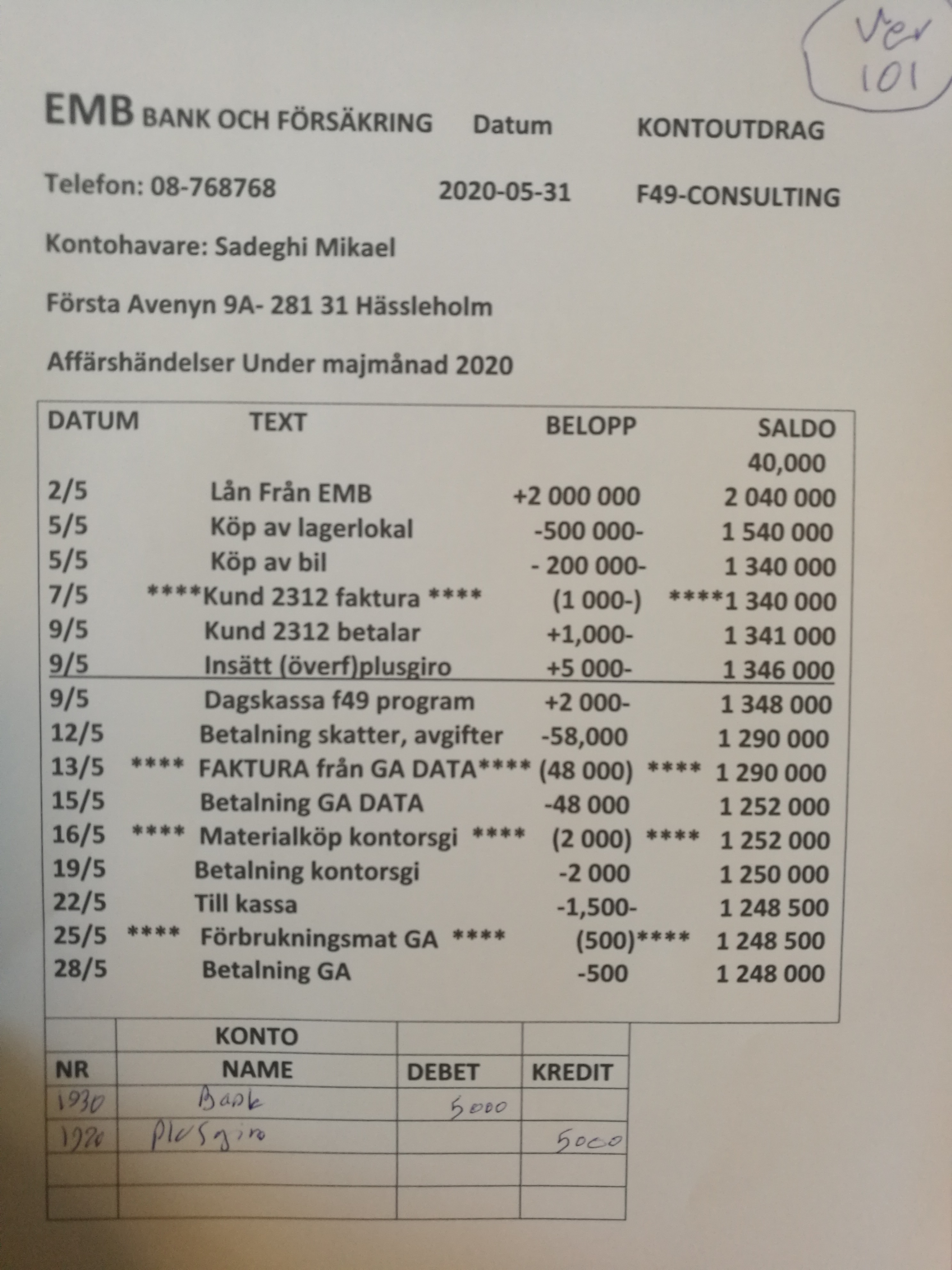

VERIFIKATION 101(ÖVERFÖRINGAR):

Här har man fört över pengar från PLUSGIRO (1920) till BANK (1930). PLUSGIRO minskar

dvs krediteras och BANK ökar som debeteras. I överföringar mellan BANK, PLUSGIRO och

KASSA(1910) finns det ingen moms. DAGBOK VER NR 101.

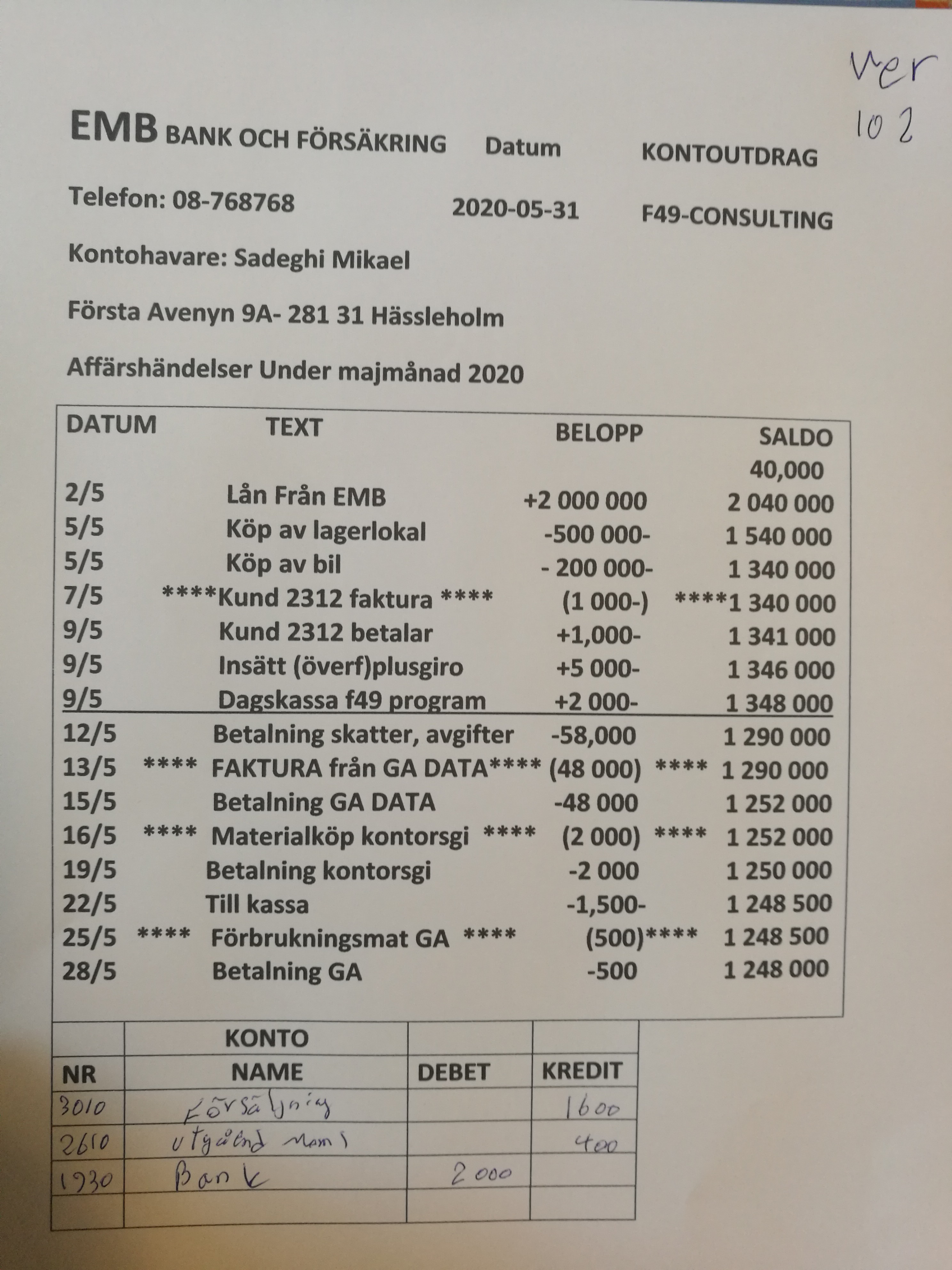

VERIFIKATION 102(FÖRSÄLJNING DAGSKASSA):

Man säljer flera saker under dagen, det kallas dagskassa. Det påverkar kontot 3010(försäljning)

som krediteras beloppet utan moms, här 1 600 kr. Momsen är på 400 kr och bokförs på kontot 2610

(utgående moms) som också krediteras. Man sätter in 2 000 kr på banken(1930) som debiteras.

DAGBOK VER NR 102.

VERIFIKATION 103(REDOVISNING, SKATTER, AVGIFTER, MOMS):

Här betalar man skatter (personalens källskatt), arbetsgivaravgifter och moms till staten(skatteverket)

Kontot som påverkas är 2012(avräkning av skatter och avgifter) som är ett skuldkonto, men här ska

nollställas. I kontot finns redan belopp på kreditsidan som visar summan av skatter (personalens

källskatt, arbetsgivaravgifter och moms som ska betalas till skatteverket). Beloppet är på kredit-

sidan(58 000 kr), men nu ska vi nollställa kontot och betala skulden, så debeterar vi beloppet

58 000 kr på kontot, och nollställer vi det och betalar 58 000 kr genom banken (1930) som kredit-

eras. Innan man betalar till skatteverket (vanligen senast den 12:e varje månad) Nollställer man

kontot 2650 (redovisning moms) som visar summan av utgående moms minus ingående moms och för över

saldot (som beror på om utgående moms är större än ingående moms eller tvärtom) och för över

till kontot 2012 (avräkning skatter och avgifter). Dessutom nollställer man kontona 2710 (personalens

källskatt) och kontot 2730(skuld sociala avgifter) och för över saldot till 2012. När det gäller moms

om ingående moms är större än utgående moms, det minskar skulden till staten. DAGBOK VER NR 103.

VERIFIKATION 104 (VARUINKÖP, FAKTURA, LEVERANTÖRSSKULDER1):

OBS: Här beskrivning för både verfikation 104 och verifikation 105:

Mitt företag köper flera dataprogram med faktura med 30 dagar kredit. Pris 48 000 kr

inklusive moms (vi säger att moms är på 25% pålägg). Pris exklusive moms är 38 400 kr

25% momspålägg på beloppet. Momsen blir 9 600 kr. Totalsumman blir 48 000 kr inklusive

moms. Man bokför såhär, man kopierar fakturan. Kopian lägger man i en pärm som heter

"OBETALDA LEVERANTÖRSFAKTUROR". Man gör verifikation av huvudfakturan.

Ger verifikationen ett nummer (här 104) detta nummer ska vara i tur och ordning efter

när (vilket datum) affärshändelsen inträffat(här när fakturan har kommit dvs datumet.

Man konterar verifikationen så här: 48 000 kr skriver man på kreditsidan på konto 2440

(leverantörsskulder), man skriver 38 400 kr på debetsidan på kontot 4010 (varuinköp)

och 9 600 kr på debetsidan på kontot 2640 (ingående moms). Anledningen att man skriver

38 400 kr på kontot 2440(leverantörsskulder) är det att man köper inte kontant som

brukar påverkar 1930(bank) eller 1920(plusgiro) utan man har inte betalat leverantören

än och man har skuld till leverantörn. När man sedan betalar till leverantören, tar man

ut kopian på fakturan från pärmen ""OBETALDA LEVERANTÖRSFAKTUROR" och gör

verfikation av fakturan, ger den ett verfikationsnummer(här 105), konterar den och skriver

48 000 kr på debetsidan på kontot 2440 (leverantörsskulder) och 48 000 kr kreditsidan på

kontot 1930 (bankman betalat skulden till leverantören. Momsen har man redan hanterat när

man fått fakturan från leverantören och behöver inte bokföra igen. DAGBOK VER NR 104

OCH VER NR 105.

VERIFIKATION 105(VARUINKÖP, FAKTURA, LEVERANTÖRSSKULDER2):

OBS: Här beskrivning för både verfikation 104 och verifikation 105:

Mitt företag köper flera dataprogram med faktura med 30 dagar kredit. Pris 48 000 kr

inklusive moms (vi säger att moms är på 25% pålägg). Pris exklusive moms är 38 400 kr

25% momspålägg på beloppet. Momsen blir 9 600 kr. Totalsumman blir 48 000 kr inklusive

moms. Man bokför såhär, man kopierar fakturan. Kopian lägger man i en pärm som heter

"OBETALDA LEVERANTÖRSFAKTUROR". Man gör verifikation av huvudfakturan.

Ger verifikationen ett nummer (här 104) detta nummer ska vara i tur och ordning efter

när (vilket datum) affärshändelsen inträffat(här när fakturan har kommit dvs datumet.

Man konterar verifikationen så här: 48 000 kr skriver man på kreditsidan på konto 2440

(leverantörsskulder), man skriver 38 400 kr på debetsidan på kontot 4010 (varuinköp)

och 9 600 kr på debetsidan på kontot 2640 (ingående moms). Anledningen att man skriver

38 400 kr på kontot 2440(leverantörsskulder) är det att man köper inte kontant som

brukar påverkar 1930(bank) eller 1920(plusgiro) utan man har inte betalat leverantören

än och man har skuld till leverantörn. När man sedan betalar till leverantören, tar man

ut kopian på fakturan från pärmen ""OBETALDA LEVERANTÖRSFAKTUROR" och gör

verfikation av fakturan, ger den ett verfikationsnummer(här 105), konterar den och skriver

48 000 kr på debetsidan på kontot 2440 (leverantörsskulder) och 48 000 kr kreditsidan på

kontot 1930 (bankman betalat skulden till leverantören. Momsen har man redan hanterat när

man fått fakturan från leverantören och behöver inte bokföra igen. DAGBOK VER NR 104

OCH VER NR 105.

VERIFIKATION 106(MATERIALINKÖP, FAKTURA, LEVERANTÖRSSKULDER1):

OBS: Här beskrivning för både verfikation 106 och verifikation 107:

Mitt företag köper matrial till företaget olika saker till exempel USB-Minne och CD-SKIVOR

med faktura med 30 dagar kredit. Pris 2 000 kr inklusive moms (vi säger att moms är på 25%

pålägg). Pris exklusive moms är 1 600 kr, man lägger 25% momspålägg på beloppet. Momsen

blir 400 kr. Totalsumman blir 2 000 kr inklusive moms. Man bokför såhär, man kopierar

fakturan. Kopian lägger man i en pärm som heter "OBETALDA LEVERANTÖRSFAKTUROR".

Man gör verifikation av huvudfakturan. Ger verifikationen ett nummer (här 106) detta nummer

ska vara i tur och ordning efter när (vilket datum) affärshändelsen inträffat(här när fakturan

har inkommit). Man konterar verifikationen så här: 2 000 kr skriver man på kreditsidan på kontot

2440(leverantörsskulder), man skriver 1 600 kr på debetsidan på kontot 4020 (materialinköp) och

400 kr på debetsidan på kontot 2640 (ingående moms). Anledningen att man skriver 1 600 kr på kontot

2440(leverantörsskulder) är det att man köper inte kontant som brukar påverkar 1930(bank) eller

1920(plusgiro) utan man har inte betalat leverantören än och man har skuld till leverantörn(kontot

2440= leverantörsskulder). När man sedan betalar till leverantören, tar man ut kopian på fakturan

från pärmen ""OBETALDA LEVERANTÖRSFAKTUROR" och gör verfikation av fakturan, ger

den ett verfikationsnummer(här 107), konterar den och skriver 2 000 kr på debetsidan på kontot 2440

(leverantörsskulder) och 2 000 kr kreditsidan på kontot 1930 (bank eftersom man betalat skulden till

leverantören). Momsen har man redan hanterat när man fått fakturan från leverantören och behöver

inte bokföra igen. DAGBOK VER NR 106 OCH VER NR 107.

VERIFIKATION 107(MATERIALINKÖP, FAKTURA, LEVERANTÖRSSKULDER2):

OBS: Här beskrivning för både verfikation 106 och verifikation 107:

Mitt företag köper matrial till företaget olika saker till exempel USB-Minne och CD-SKIVOR

med faktura med 30 dagar kredit. Pris 2 000 kr inklusive moms (vi säger att moms är på 25%

pålägg). Pris exklusive moms är 1 600 kr, man lägger 25% momspålägg på beloppet. Momsen

blir 400 kr. Totalsumman blir 2 000 kr inklusive moms. Man bokför såhär, man kopierar

fakturan. Kopian lägger man i en pärm som heter "OBETALDA LEVERANTÖRSFAKTUROR".

Man gör verifikation av huvudfakturan. Ger verifikationen ett nummer (här 106) detta nummer

ska vara i tur och ordning efter när (vilket datum) affärshändelsen inträffat(här när fakturan

har inkommit). Man konterar verifikationen så här: 2 000 kr skriver man på kreditsidan på kontot

2440(leverantörsskulder), man skriver 1 600 kr på debetsidan på kontot 4020 (materialinköp) och

400 kr på debetsidan på kontot 2640 (ingående moms). Anledningen att man skriver 1 600 kr på kontot

2440(leverantörsskulder) är det att man köper inte kontant som brukar påverkar 1930(bank) eller

1920(plusgiro) utan man har inte betalat leverantören än och man har skuld till leverantörn(kontot

2440= leverantörsskulder). När man sedan betalar till leverantören, tar man ut kopian på fakturan

från pärmen ""OBETALDA LEVERANTÖRSFAKTUROR" och gör verfikation av fakturan, ger

den ett verfikationsnummer(här 107), konterar den och skriver 2 000 kr på debetsidan på kontot 2440

(leverantörsskulder) och 2 000 kr kreditsidan på kontot 1930 (bank eftersom man betalat skulden till

leverantören). Momsen har man redan hanterat när man fått fakturan från leverantören och behöver

inte bokföra igen. DAGBOK VER NR 106 OCH VER NR 107.

VERIFIKATION 108(ÖVERFÖRING TILL KASSA FRÅN BANK):

Här för man över 1 500 kr från bank(1930) till kassan(1910). Man krediterar kontot bank med

1 500 kr och skriva samma belopp på debetsidan på kontot 1910 (kassa). DAGBOK VER NR 108.

VERIFIKATION 109(FÖRBRUKNINGSMATERIAL, FAKTURA, LEVERANTÖRSSKULDER1):

OBS: Här beskrivning för både verfikation 109 och verifikation 110:

Mitt företag köper förbrukningsmatrial till företaget med faktura med 30 dagar kredit. Pris

500 kr inklusive moms (momsen är på 25% pålägg och 20% marginal här 100 kr av 500 kr)

Man bokför denna affärshändelse såhär, man kopierar fakturan. Kopian lägger man i en pärm

som heter "OBETALDA LEVERANTÖRSFAKTUROR". Man gör verifikation av huvudfakturan.

Ger verifikationen ett nummer (här 109) detta nummer ska vara i tur och ordning efter när (vilket

datum) affärshändelsen inträffat(här när fakturan har inkommit). Man konterar verifikationen

så här: 500 kr skriver man på kreditsidan på kontot 2440(leverantörsskulder), man skriver 400 kr på

debetsidan på kontot 5460 (förbrukningsmaterial) och 100 kr på debetsidan på kontot 2640 (ingående

moms). Anledningen att man skriver 400 kr på kontot 2440(leverantörsskulder) är det att man köper

inte kontant som brukar påverkar 1930(bank), 1920(plusgiro) eller 1910(kassa) utan man har inte

betalat leverantören än och man har skuld till leverantörn(kontot 2440= leverantörsskulder). När

man sedan betalar till leverantören, tar man ut kopian på fakturan från pärmen ""OBETALDA

LEVERANTÖRSFAKTUROR" och gör verfikation av fakturan, ger den ett verfikationsnummer

(här 110), konterar den och skriver 500 kr på debetsidan på kontot 2440 (leverantörsskulder) och

500 kr kreditsidan på kontot 1930 (bank eftersom man betalat skulden till leverantören). Momsen

har man redan hanterat när man fått fakturan från leverantören och behöver inte bokföra den igen.

DAGBOK VER NR 109 OCH VER NR 110.

VERIFIKATION 110(FÖRBRUKNINGSMATERIAL, FAKTURA, LEVERANTÖRSSKULDER2):

OBS: Här beskrivning för både verfikation 109 och verifikation 110:

Mitt företag köper förbrukningsmatrial till företaget med faktura med 30 dagar kredit. Pris

500 kr inklusive moms (momsen är på 25% pålägg och 20% marginal här 100 kr av 500 kr)

Man bokför denna affärshändelse såhär, man kopierar fakturan. Kopian lägger man i en pärm

som heter "OBETALDA LEVERANTÖRSFAKTUROR". Man gör verifikation av huvudfakturan.

Ger verifikationen ett nummer (här 109) detta nummer ska vara i tur och ordning efter när (vilket

datum) affärshändelsen inträffat(här när fakturan har inkommit). Man konterar verifikationen

så här: 500 kr skriver man på kreditsidan på kontot 2440(leverantörsskulder), man skriver 400 kr på

debetsidan på kontot 5460 (förbrukningsmaterial) och 100 kr på debetsidan på kontot 2640 (ingående

moms). Anledningen att man skriver 400 kr på kontot 2440(leverantörsskulder) är det att man köper

inte kontant som brukar påverkar 1930(bank), 1920(plusgiro) eller 1910(kassa) utan man har inte

betalat leverantören än och man har skuld till leverantörn(kontot 2440= leverantörsskulder). När

man sedan betalar till leverantören, tar man ut kopian på fakturan från pärmen ""OBETALDA

LEVERANTÖRSFAKTUROR" och gör verfikation av fakturan, ger den ett verfikationsnummer

(här 110), konterar den och skriver 500 kr på debetsidan på kontot 2440 (leverantörsskulder) och

500 kr kreditsidan på kontot 1930 (bank eftersom man betalat skulden till leverantören). Momsen

har man redan hanterat när man fått fakturan från leverantören och behöver inte bokföra den igen.

DAGBOK VER NR 109 OCH VER NR 110.

Här är ett exempel:

Du bokför det på detta sätt:

F49-TECKNO768

HAR STUDERAT I FÖRETAGSEKNOMI, REDOVISNING, WEBDESIGN.

EMAIL: teckno768@hotmail.com

MOBIL: 0763497981

- Du kan få mer detaljerad information genom e-mail jämfört med telefonsamtal