F49-TECKNO768

SWEDEN

TEL/MOBIL: +46-0-763497981

www.f49-teckno768.se

HUVUDMENYN

*F49-BOKFÖRING

*S1-EXEMPEL1*S2-KONTOPLAN

*S3-MOMS *S4-BALANSKONTON

*S5-EXEMPEL2 *S6-TILLGÅNGSKONTO

*S7-SKULDER *S8-EGET KAPITAL

*S9-RESULTATKONTON *S10-INKOMST KONTON

*S11-UTGIFTSKONTO *S12-INTÄKKONTON

*S13-KOSTNADSKONTON *S14-PERSONALKONTON

*S15-SKATTEKONTON *S16-ARBETSGIVARAVGIFTER

*S17-EGNA AVGIFTER *S18-BUDGET

*S19-PRISSÄTTNING *S20-VINST

*S21-FÖRLUST *S22-UTTAG

*S23-INSÄTTNINGAR *S24-INTRESSENTER

*S25-BOKSLUT *S26-BOKFÖRINGSLAGEN

*S27-REDOVISNING *S28-RUTINER

*S29-AFFÄRSHÄNDELSER *S30-VERIFIKATIONER

*S31-KONTERING *S32-FÖRSÄLJNING

*S33-VARUINKÖP *S34-INVENTARIER

*S35-OMSÄTTNING*S36-ÖVRIGT

*SIDA37-EXEMPEL3 *SIDA38-EXEMPEL4

*SIDA39-EXEMPEL5 *SIDA40-CONTACT

TJÄNSTER TECKNO768 OCH F49-TECKNO768

RUTINER

BOKFÖRINGSRUTINER:

- Man gör en resultatbudget i början när man startar verksamheten.

- Man sparar all kvitton och faktoror.

- Kontanta inbetalningar och utbetalningar ska bokföras senast näst kommande dag.

- Övriga bokföringstransanktioner ska bokföras snarast möjligt enligt god redovisningssed.

- Huvudbokföring ska ske senast slutet av månaden efter affärshändelsen.

BOKFÖRING EXEMPEL 1

NÄR DU KÖPER KONTANT

Här är ett exempel:

Du köper en dator till din verksamhet från ELGIGANTEN för 5 500kr inklusive moms och får ett kvitto.

Du bokför det på detta sätt:

- Du tar fram en kopia på utdrag från banken eller ett tomt A4 papper.

- Häftar fast kvittot på utdraget eller papret.

- På kvittot finns information om företaget som du handlat från, vilket datum, prissumman, moms och

vilken eller vilka varor och tjänster.

- Du ska på utdraget (eller papret) upp till höger ge verifikationen(utdraget) ett verifikationsnummer

(Obs: detta nummer måste vara i tur och ordning beroende på vilken ordning affärshändelsen ägd

rum och efter dag eller datum som du har handlat).

- På bankutdraget (eller papret) ska du kontera beloppet och moms(om varan eller tjänsten är momsbelagd)

på olika konton på både DEBET och KREDIT sidan(den totala summan om moms också finns ska vara

lika på DEBET och KREDIT om du ska använda mer än ett konto på varje debet eller kreditsida.

- Du konterar 5 500 kr på kreditsidan av någon av dessa konto(beroende på vilket konto du har använt för att

köpa datorn): BANKGIRO(1930), PLUSGIRO(1920) eller KASSA(1910) och konterar 4 400 kr på kontot 5410

(förbrukningsinventarier) på debetsidan, och 1 100 kr på momskontot (2640) på debetsida.

- Debet är alltid på vänster sida och kredit på högersida, men de (debet och kredit) ökar och minskar olika

beroende på affärshändelsen.

- Om du köper kontorsmaterial som är värda halva prisbasbeloppet och som håller minst tre år, så ska dessa

bokföras som inventarier eller kontorsinventarier på kontot 1220(ett tillgångskonto).

- Om inte uppfyller dessa, t ex som här en dator för 5 500 kr ska de bokföras som FÖRBRUKNINGS-

INVENTARIER på kontonummer 5410 som är ett utgiftskonto som ökar i debet och minskar i kredit.

- Om däremot du hade köpt flera datorer eller flera stolar som tillsammans var värda halva prisbasbelopp

totalt (Just nu 2016 juli 22 500 kr) och som dessutom skulle hålla i minst 3år, då ska de bokföras som

inventarier.

- Momsen (ingående moms) är på 1 100 kr. Den bokförs på konto 2640.

- Här är priset på dator 5 500 kr inklusive moms. Det betyder att momsen är 20 procent av 5 500 kr.

- Priset exklusive moms är 4 400 kr. Elgiganten har lagt på 25 procent av 4 400 kr som blir 1 100 kr

(totalt inklusive moms blir det 5 500 kr).

- Allt du handlar för ditt företag bokförs på samma sätt, men beroende på vad du handlat, kan de bokföras på

olika konto. Det kan finnas varor och tjänster som är befriade från moms.

- De flesta varor och tjänster har en momspålägg på 25 procent. Men det finns de som har 12 procent och

6 procent momspålägg. Mer om det kan du läsa under fliken moms, i menyn här ovan.

EXEMPEL 2

NÄR DU KÖPER PÅ KREDIT

Du beställer en dator för ditt företag på nätet från Elgiganten för 5 500 kr och får en faktura med 30 dagars

kredit Du bokför det på detta sätt:

- Du kopierar fakturan, den ena lägger du i pärmen obetalda fakturor, den andra konterar du med ett

konteringsstämpel.

- Du gör en verfikation av fakturan och ger den, ett verifikationsnummer i tur och ordning efter det datum

affärshändelsen inträffat och du fått fakturan.

- På konteringsstämpeln skriver du: på debetsidan på kontot 5410 (som är kontot förbrukningsinventarer ),

beloppet 4 400 kr, och också på debetsidan på kontot ingåendemoms (2640) beloppet 1 100 kr (totalsumman på

debetsidan blir 5 500 kr). Och på kreditsidan skriver du 5 500 kr på kontot 2440(som är konto Leverantörs-

skulder ).

- Du skriver på ett skuld konto och inte kontantkonto som kan vara bankkonto, plusgiro eller kassa, eftersom

du ännu inte betalat den, utan har en skuld till Elgiganten som måste betalas senast om 30 dagar.

Sedan när (i samband med att ) du betalar fakturan,

bokför du det på detta sätt:

- Du tar bort kopian på fakturan, från pärmen obetalda fakturor.

- Du gör en verifikation av fakturan och ger den ett verifikationsnummer i tur och ordning efter datumet

affäshändelsen (här du betalat fakturan) har inträffat.

- Du stämplar fakturan med konteringsstämpel och bokför detta: 5 500 kr på debet på kontot Leverantörsskulder

eftersom du betalat din skuld, och 5 500 kr på kredit på något av kontantkontona 1930(bank) eller 1920(plusgiro)

- Obs: du har redan bokfört momsen när du fick fakturan och ska inte bokföra den igen när du betalar.

EXEMPEL 3

NÄR DU SÄLJER KONTANT

Du har ett företag som säljer datorer. Du säljer kontant här den här gången (t ex du får betalt med bankkort,

swish eller kontant) en dator för 5 500 kr inklusive moms.

- Du skriver ett kvitto och tar en kopia på kvitto.

- Du tar fram ett A4 papper och häftar fast kopian på det. Gör en varifikation av pappret och ger den ett veri-

fikationnummer som ska vara i tur och ordning efter när affärshändelsen inträffat, stämplar pappret med

konteringsstämpel och konterar beloppet.

- Verifikationen ska innehålla: Namnet på ditt företag, datum, försäljningspris, moms(om varan är momsbelagd).

- Du konterar så här:

- Beloppet 4 400 kr skriver du i kreditsidan på kontot 3010(nummer på försäljningskontot). Beloppet 1 100 kr

skriver du på kreditsidan på kontot 2610 (utgående moms kontot). Och beloppet 5 500 kr skriver du på debetsidan

på antingen 1930 (bank) eller 1910(kassa).

- Du lägger verifikatioen i ett pärm för verifikationer i tur och ordning efter det datum affärshändelsen inträffat.

EXEMPEL 4

NÄR DU SÄLJER PÅ KREDIT

Du har ett företag som säljer datorer. Du säljer här på kredit( t ex genom faktura med 30 dagars netto)

en dator för 5 500 kr inklusive moms.

- Du skriver en faktura.Du kopierar fakturan och tar två kopior på den. Du lägger den ena i en

pärm (obetalda kundfakturor).

- Ger den andra kopian ett verifikationnummer som ska vara i tur och ordning efter affärshändelsens

datum(notera att huvudfakturan skickas till kunden).

- Verifikationen ska innehålla: Namnet på ditt företag, datum, pris, moms(om varan är momsbelagd),

vem eller vilket företag har köpt datorn, vad som har sålts.

- Du stämplar verifikatioen och konterar beloppet. Du konterar så här:

- Beloppet 4 400 kr skriver i kreditsidan på kontot 3010(försäljningkontot). Beloppet 1 100 kr

skriver du på kreditsidan på kontot 2610 (nummret för utgående moms konto). Och beloppet 5 500 kr

skriver du på debetsidan på kontot 1510 (kundfordringars kontot).

- Du skriver på kontot 1510 (kundfordringar) eftersom du ännu inte fått betalt och har en fordran

på kunden.

- Du lägger verifikatioen i ett pärm för verifikationer i tur och ordning efter datum av affärs-

händelsen.

- När sedan kunden betalar, bokför du det så här:

- Du tar bort fakturan från pärmen obetalade kundfakturor.

- Gör verifikation av fakturan, och ger den ett verifikationsnummer.

- Du stämplar den och konterar så här. Du skriver 5 500 kr på kreditsidan på kontot 1510(kund-

fordringar) och skriver 5 500 kr på debetsidan på antingen 1930(bank), 1920(plusgirokontot)

eller 1910 (kassa) du har fått in kontanter i verksamheten.

VERIFIKATIONER

- Enligt bokföringslagen ska finnas en verifikation för varje affärshändelse.

- Om du saknar kvitto eller faktura ska du istället göra en så kallad BOKFÖRINGSORDER

på Verifikationen ska finnas dessa information(Enligt bokföringslagen):

- verifikationsnummer

- företagetsnamn där du köpt varor och tjänster från

- datum när affärshändelsen inträffat

- datum när verifikationen upprättats,

- vem har upprättat verifikationen

- vad affärshändelsen avser

- vilken(a) vara(or) och tjänst(er)

- motpartens namn och organisationsnummer

- momssumman ( momsfri varor och tjänster behövs inte)

- dessutom vilka andra handlingar ligger till grund för verifikationen.

När ska bokföring registreras

- kontanta inbetalningar och utbetalningar ska bokföras senast påföljande arbetsdag

- Övriga affärshändelse ska bokföras ”så snart det kan ske” enligt god redovisningssed

(bokföringslagen kräver bokföring ska ske enligt god redovisningssed).

Bokföring kan ske antingen enligt

- fakturerings metoden (du bokför både när du fått fakturan och när betalning sker)

- enligt kontant metoden dvs. man inte bokför affärshändelserna förrän de är betalda

och för mindre företag (företag med en årsomsättning på max 3 miljoner kronor som inte

är skyldiga att upprätta årsredovisning). Det betyder att under redovisningsperioden

behövs inte bokföring av fordringar och skulder, men i slutet av perioden ska skulder

och fordringar som är kvar bokföras och momsen på dessa redovisas(kallas periodisering

som betyder måste bokföras vilka inkomster och utgifter som tillhör nuvarande bokföringsår

och vilka inkomster och utgifter som tillhör nästa års bokföring.

- Man väljer vilken metod (kontantmetoden eller faktureringsmetoden) i början av

redovisningsperioden eller kalenderåret. Man kan inte ändra det i efterhand i normala

fall men undantag finns då ska man kontakta Skatteverket.

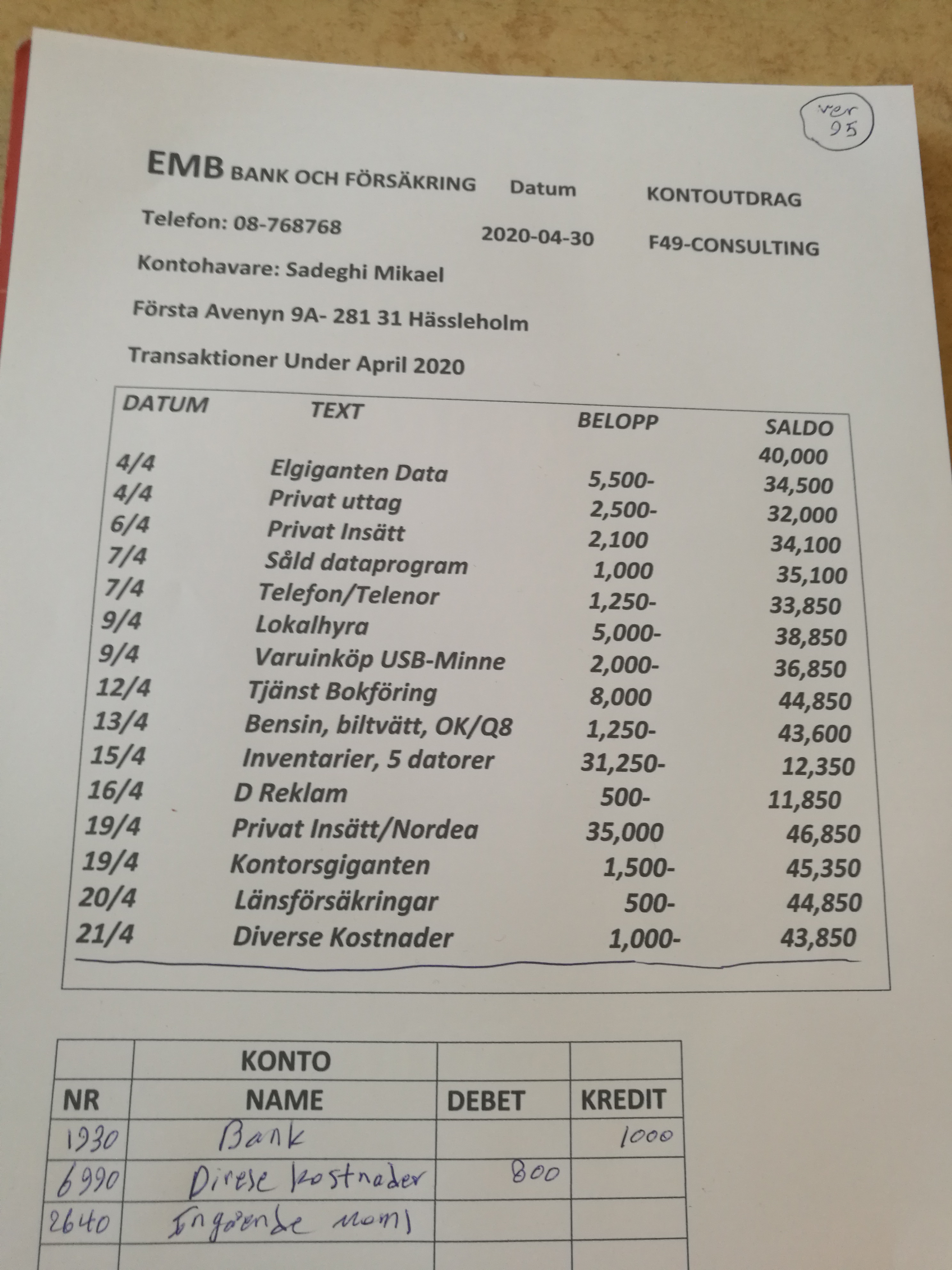

EXEMPEL PÅ VERIFIKATION

BOKSLUT

- Bokslut visar hur det har gått för företaget i slutet av räkenskapsåret.

- Bokslut består av Balansrapport och Resultatrapport.

- Balansrapport består av Tillgångskonton och Eget Kapital och Skulder.

- Tillgångkonton:

- Tillgång konton visar företagets tillgångar.

- Det kan vara maskiner, bilar, inventarier,

byggnader, varulager, kundfordringar, pengar

i kassan, pengar i banken, markägendom, patent.

- På kontoplanen börjar tillgångskonton med siffran 1.

Tillgångkonton ökar på debetsidan och minskar på kreditsidan.

- Inventarier kan vara kontorsinventarier t ex skrivbord, stolar

och datorer eller kan vara butiksinventarier t ex kyldisk, hyllor

och annan utrustning.

- Inventarier ska ha en ekonomiskt livslängd på minst 3 år och

värdet ska vara minst halva av prisbasbelopp (prisbasbelopp

2013 (44 500 kr) för att tillhöra tillgångskonton. Om värde

understiger detta belopp, som räknas de som utgiftkonto som

kallas förbrukningsinventarier (5410).

- Om man köper en dator för 5 500 kr, eller en stol som

kostar 1 500 kr, räknas de som förbrukningsinventarier. Men om

man köper flera datorer och stolar för samma syfte t ex användas

på ett kontor om värde blir högre än halva prisbasbeloppet räknas

de som inventarier.

- Om man hyr eller leasar t ex datorer, bokförs dem på ett

kostnads (utgift) konto t ex 5220.

- Tillgångskonton tillhör balanskonton. Balansrapport (er)

är en sammanställning av ett företags tillgångar och skulder

vid en viss tidpunkt.

- Omsättningstillgångar är tillgångar som omsätts i pengar t ex

KASSA, BANK och PLUSGIRO.

- Med anlägningstillgånar menar man tillgångar som ska användas

stadigvarande i verksamheten.

- Med värdeminskning(avskrivningar) menar man, minskning av värdet

av anlägningtillgångar per år som beräknas genom man att delar

inköpspriset med den ekonomiskt livslängd(antal år) som man beräknar

kommer att använda dessa tillgångar. T ex datorer som kostat 60 000 kr

+ moms och man beräknar att komma att användas i 3 år har en värde-

minskning(avskrivning) på 60 000/3=20 000kr per år.

EXEMPEL PÅ TILLGÅNSKONTO SOM KAN ANVÄNDAS

I KONTOPLAN FÖR MINDRE FÖRETAG:

- 1110 BYGGNADER.

- 1119 AKMULERADE AVSKRIVNINGAR PÅ BYGGNADER.

- 1220 MAKINER OCH INVENTARIER.

- 1229 AKMULERADE AVSKRIVNINGAR PÅ MAKINER

OCH INVENTARIER.

- 1240 BILAR.

- 1249 AKMULERADE AVSKRIVNINGAR PÅ BILAR.

- 1260 VARULAGER(LAGER AV HANDELSVAROR).

- 1510 KUNDFORDRINGAR.

- 1519 VÄRDEREGLERING AV KUNDFORDRINGAR.

- 1520 VÄXELFORDRINGAR.

- 1630 AVRÄKNING FÖR SKATTER OCH AVGIFTER.

- 1710 FÖRUTBETALDA HYRESUTGIFTER.

- 1720 FÖRUTBETALDA LEASINGUTGIFTER.

- 1730 FÖRUTBETALDA FÖRSÄKRINGSPREMIER.

- 1790 ÖVRIGA FÖRUTBETALDA KOSTNADER OCH

UPPLUPNA INTÄKTER.

- 1910 KASSA.

- 1920 PLUSGIRO.

- 1930 CHEKRÄKNING/BANKGIRO.

- 1940 ÖVRIGA BANKKONTON.

SKULDKONTON

- Skuld konton kan vara lån, skatteskulder t ex momsskuld, källskatt,

det kan också vara eget kapital i en enskild firma som är företagets skuld

till ägaren.

- 2350 är banklån som måste betalas med amortering och ränta.

- 2010 är eget kapitalkonto i en ensildfirma. Detta konto har nästan alltid

ingående balans. Egna uttag och Egna instättningar som påverkar storleken

på kontot eget kapital. Egna uttag brukar bokföras på kontot 2013 på debetsidan.

Egna insättningar brukar bokföras på kontot 2018 på kreditsidan.

- Egna uttag minskar enskild firmas skuld till ägaren.

- Egna insättningar ökar företagets skuld till ägaren.

- I bokslutet i en ensildfirma eller handelsbolag påverkas eget kapital kontot

av de uttag och insättningar man gjort under året.

Dessa konton nollställs och saldot flyttas till kontot eget kapital som påverkar

utgående balans.

- Momsskuld, personalskatt (källskatt), egna avgifter, sociala avgifter kallas

för kortfristiga skulder som inom kort måste betalas t ex till skatteverket.

Även leverantörsskulder är kortfristiga skulder som måste betalas inom kort.

- Banklån kallas för långfristig skuld som ska betalas tillbaka inom några år

eller under längre tid.

KONTONA FÖR EGET KAPITAL OCH SKULDER

(FÖR ENSKILD NÄRINGSIDKARE)

(HANDELSBOLAG DELÄGARE 1) KAN VARA:

- 2010 EGET KAPITAL(INGÅENDE BALANS).

- 2012 AVRÄKNING FÖR SKATTER OCH AVGIFTER.

- 2013 EGET UTTAG.

- 2018 EGNA INSÄTTNINGAR.

- 2019 ÅRETS RESULTAT.

EGET KAPITAL OCH SKULDER

(HANDELSBOLAG DELÄGARE 2):

- 2020 EGET KAPITAL(INGÅENDE BALANS).

- 2022 AVRÄKNING FÖR SKATTER OCH AVGIFTER.

- 2023 EGET UTTAG.

- 2028 EGNA INSÄTTNINGAR.

- 2029 ÅRETS RESULTAT.

EGET KAPITAL FÖR AKTIEBOLAG:

- 2081 AKTIEKAPITAL.

- 2085 UPPSKRIVNINGSFOND.

- 2086 RESERVFOND.

- 2091 BALANSERAD VINST ELLER FÖRLUST.

- 2098 BALANSERAD VINST ELLER FÖRLUST FRÅN FÖREGÅENDE ÅR.

- 2099 ÅRETS RESULTAT.

OBESKATTADE RESERVER:

- 2110 PERIODISERINGSFONDER(AKTIEBOLAG).

SKULDER:

- 2330 CHEKRÄKNINGKREDIT.

- 2350 BANKLÅN(ANDRA SKULDER TILL

KREDITINSTITUT).

- 2440 LEVERANTÖRSSKULDER.

- 2510 SKATTESKULDER AKTIEBOLAG.

- 2610 UTGÅENDE MOMS (OREDUCERAD 25 PROCENT).

- 2615 BERÄKNAD UTGÅENDE MOMS VID

FÖRVÄRV FRÅN ANNAT EU-LAND OREDUCERAD.

- 2620 UTGÅENDE MOMS REDUCERAD 1 (12 PROCENT).

- 2630 UTGÅENDE MOMS REDUCERAD 2 (6 PROCENT).

- 2640 INTGÅENDE MOMS.

- 2645 BERÄKNAD INGÅENDE MOMS VID FÖRVÄRV

FRÅN ANNAT EU-LAND.

- 2650 REDOVISNINGSKONTO FÖR MOMS.

- 2710 PERSONALENS KÄLLSKATT.

- 2730 SKULD FÖR SOCIALA AVGIFTER.

- 2890 DIVERSE SKULDER.

- 2910 UPPLUPNA LÖNER.

- 2920 UPPLUPNA SEMESTERLÖNER.

- 2940 UPPLUPNA SOCIALA AVGIFTER (LAGSTADGADE).

- 2960 UPPLUPNA UTGIFTRÄNTOR.

- 2990 ÖVRIGA UPPLUPNA KOSTNADER OCH

FÖRUTBETALDA INTÄKTER.

RESULTATRÄKNING ELLER

RESULTATRAPPORT

RESULTATKONTON

- Resultaträkning eller resultat rapport visar årets resultat dvs.

vinst eller förlust.

- Om inkomsterna (intäkter) är större än utgifter(kostnader) årets

resultat visar vinst. du har tjänat mer än vad det kostat dig att

driva din verksamhet.

- Om utgifterna(kostnaderna) är större än inkomster (intäkter) årets

resultat blir förlust.

- Resultat konton består av: 1: inkomstkonton. 2: Utgiftkonton.

- Inkomstkonton kan vara: 3010=Försäljning av varor och

3020=Försäljning av tjänster.

- Utgiftkonton kan vara:

- 4010 VARUINKÖP.

- 4020 MATERIALINKÖP

- 5010 LOKALHYRA.

- 5410 FÖRBRUKNINGINVENTARIER.

- 5420 DATAPROGRAM.

- 5460 FÖRBRUKNINGSMATERIAL.

- 5611 DRIVMEDEL FÖR PERSONBILAR.

- 5612 FÖRSÄKRING OCH SKATT FÖR PERSONBILAR.

- 5613 REPARATION OCH UNDEHÅLL AV PERSONBILAR.

- 5615 LEASINGAVGIFT FÖR PERSONBILAR..

- 5616 TRÄNGSELSKATT, AVDRAGSGILL.

- 5710 FRAKTER OCH TRANSPORTER.

- 5800 RESEKOSTNADER.

- 6040 KONTOKORTSAVGIFTER.

- 6062 INKASSO.

- 6071 REPRESENTATION, AVDRAGSGILL.

- 6072 REPRESENTATION, ICKE AVDRAGSGILL.

- 6110 KONTORSMATERIAL.

- 6210 TELEFON.

- 6212 MOBILTELEFON.

- 6310 FÖRETAGSFÖRSÄKRING.

- 6420 REVISIONSARVODE.

- 6570 BANKKOSTNADER M.M.

- 7010 LÖNER KOLLEKTIVANSTÄLLDA.

- 7210 LÖNER TJÄNSTEMAN.

- 7220 LÖNER FÖRETAGSLEDARE.

- 7510 LAGSTADGADE ARBETSGIVARAVGIFTER.

- 7533 SÄRSKILD LÖNESKATT PENSINKOSTNADER.

- 7570 PREMIER ARBETSMARKNADSFÖRSÄKRINGAR.

- 7631 REPRESENTATION PERSONAL, AVDRAGSGILL.

- 7632 REPRESENTATION PERSONAL, EJ AVDRAGSGILL.

- 7690 ÖVRIGA PERSONALKOSTNADER.

- 7831 AVSKRIVNINGAR MASKINER.

- 7832 AVSKRIVNINGAR INVENTARIER.

- 7834 AVSKRIVNINGAR BILAR.

- 8300 RÄNTEINTÄKTER.

- 8314 RÄNTEINTÄKTER, SKATTEFRIA.

- 8400 RÄNTEKOSTNADER.

- 8423 RÄNTEKOSTNADER SKATTER AVGIFTER.

- 8999 ÅRETS RESULTAT.

----------------------------------------------------------------------------------------------------------------

F49-TECKNO768

Första Avenyn 9A

281 30 Hässleholm/Sweden

Tel: +46 (0) 76 349 79 81

Email: teckno768@hotmail.com

www.f49-teckno768.se

MIKE SADEGHI VD OCH ÄGARE

F49-TECKNO768

HAR STUDERAT I FÖRETAGSEKNOMI,

REDOVISNING, WEBDESIGN.

EMAIL: teckno768@hotmail.com

MOBIL: 0763497981

OBS: VIKTIGT ATT VETA

- Du kan få mer detaljerad information genom e-mail jämfört med telefonsamtal